1. Ziel

Gastronomie-Betriebe fit machen für Betriebsprüfungen und teure Nachzahlungen vermeiden.

2. Hinführung

In Deutschland gibt es Regeln für die ordnungsgemäße Aufzeichnung und Aufbewahrung von Kasseneinnahmen und -ausgaben. Alle buchführungspflichtige Unternehmen sind verpflichtet zur Kassenführung nach gesetzlichen Vorgaben. Es gibt keine grundsätzliche Verpflichtung eine digitale Kasse („elektronisches Aufzeichnungsgerät“) zu nutzen. Die Aufzeichnungen müssen aber den GoB und GoBD entsprechen.

3.1 Grundsätze der Kassenführung (Teil 1)

- Einzelaufzeichnungspflicht

- Kassenbuchführung (Datum, Belegnummer, Buchungstext, Betrag, Währung, Steuersatz, USt/VSt, Kassenbestand)

- Kassenberichte (offene Ladenkasse)

Story

Du betreibst ein kleines Café. Heute kommt der Prüfer … und du musst zeigen, dass du deine Kassenführung im Griff hast!

Aufgabe: Lückentext

Aufgabe: Richtig / Falsch

3.1 Grundsätze der Kassenführung (Teil 2)

- Elektronische Kassen: Änderungen ausgeschlossen oder deutlich gekennzeichnet; Z-Bons aufbewahren.

- Belegwesen: Zu jeder Buchung gehört ein Beleg.

- Kassensturzfähigkeit: Soll- und Istbestand jederzeit vergleichbar.

Story

Dein Café wird geprüft. Wie muss dein Kassenbuch aussehen?

Aufgabe: Drag & Drop (Zuordnen)

Kategorien

Begriffe (ziehe in die passenden Kategorien)

3.1 Pflichten & Belege

- Mitteilungspflichten ab 01.01.2025 für Kassensysteme.

- Möglichkeit der Kassen-Nachschau seit 2018.

- Registrierkassenpflicht ab 2027 (umsatzabhängig).

Story

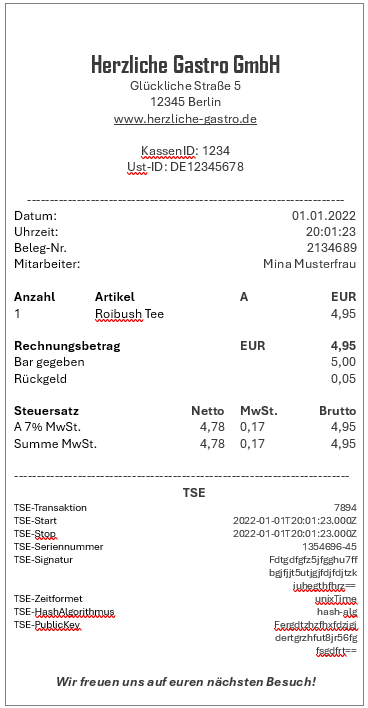

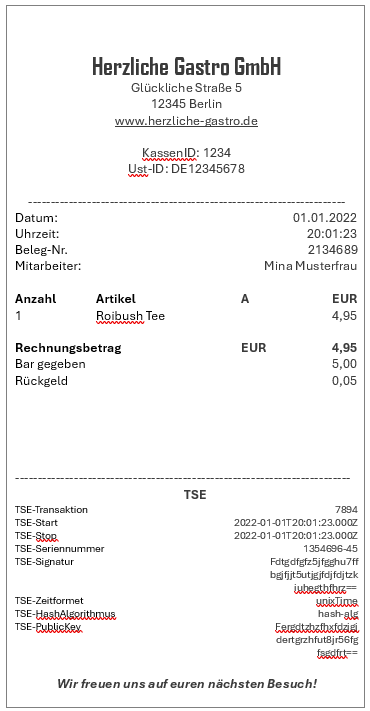

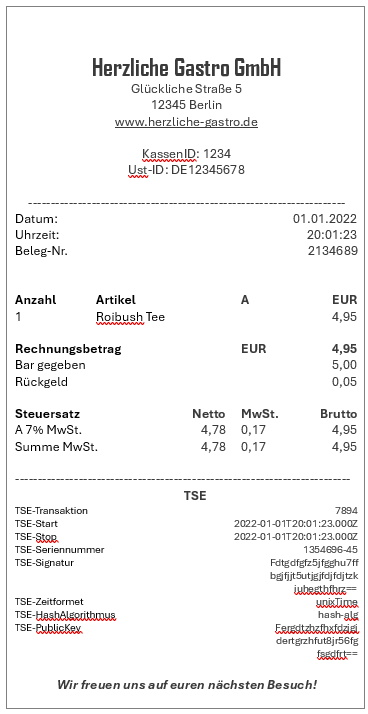

Stell dir vor, du musst Kassenbelege vorzeigen. Welche Pflichtangaben müssen sie erfüllen?

Aufgabe: Bildauswahl

3.2 Steuerliche Ordnungsvorschriften (§§ 145, 146 AO) – Papier

Progressive und retrograde Prüfbarkeit: Vom Beleg bis zur Steuererklärung und zurück.

Story

Buchführung ist wie ein Stadtplan: Der Prüfer kann den Weg vorwärts (progressiv) oder rückwärts (retrograd) gehen.

Aufgabe: Reihenfolge (progressiv)

Bausteine

Ziehe hier in die richtige Reihenfolge

Aufgabe: Lückentext (retrograd)

3.2 Elektronische Aufzeichnungen

Einzelfall- und Systemprüfung müssen möglich sein. Wichtig: Verfahrensdokumentation, IKS, Programmierprotokolle, Bedienungshandbücher…

Aufgabe: Einfachauswahl

3.3 Verfahrensdokumentation – Vorteile

Fehlende/ungenügende Verfahrensdokumentation ist ein sachlicher Mangel und kann Schätzungen begünstigen.

Aufgabe: Richtig/Falsch

Aufgabe: Zuordnung (Vorteile & Situationen)

Situationen

Vorteile

3.4 Verfahrensdokumentation – Vier Bestandteile

Allgemeine Beschreibung, Anwenderdokumentation, Betriebsdokumentation, Technische Systemdokumentation.

Aufgabe: Zuordnung

Bestandteile

Inhalte

Aufgabe: Wort-Ergänzung

3.5 Abschlusstest

3.6 Lernkarten

Grundlagen der Kassenführung

Klicken zum Anzeigen

Einzelaufzeichnungspflicht

Klicken zum Anzeigen

Inhalt Kassenbuch

Klicken zum Anzeigen

Elektronische Kassenführung

Klicken zum Anzeigen

Bestehensgrenze: 80%.